初心者投資家:

投資に興味があるけど良く分からないや。

損してる人も多いって聞くし。

まずはどんな金融商品があるか知りたいな。

こういった疑問に答えます。

✔ この記事で学べること

① 投資でお金が増える仕組み

② 資金管理の考え方

③ 主要な金融商品のリスクリターン

④ 収入を増やす努力の必要性

✔ 記事を書いた背景

本ブログは筆者と同じ田舎で頑張るサラリーマンのために情報発信をしています。

今回、投資に関する記事を書いている理由は一つ。

地方に住む人間の金融リテラシーの低さに危機感を覚えたからです。

結局ギャンブルと変わらなくない?

上記は実際に同僚から飲みの席で聞いた言葉です。

上場企業で働く社員ですら、この程度の知識しか持ち合わせていません。

自社の株価にすら興味がないのでしょう。

✔ 記事の信頼性

社会人になった時点から投資の勉強を初めて約5年になります。

株やFX、仮想通貨など比較的値動きの激しい商品にも挑戦しています。

主力は自作プログラムによるFX自動売買です。

最近では自身で分析した情報をTwitterで発信したりしています。

フォローするだけでお手軽に情報を得られるため、好評をいただいています。

20時、NY市場の分析です。

11ペアでトレンド発生、5ペアを抜粋。 #FX◎買い目安

ユーロ円:127.0

ポンド円:145.0

ユーロドル:1.210

ポンドドル:1.381

豪ドルドル:0.773

◎売り目安

該当なし想定レンジ、省略ペアは以下参照。https://t.co/0gBuOPIou5

— HAZU@FX分析配信用 (@Hazu26048962) February 15, 2021

✔ 読者の皆様へ

経済的に豊かになりたいのであれば世の資産家のやり方を真似るのがセオリーです。

金持ちが金持ちなのは、資産を運用する「正しい」手段を知っているからです。

上記を理解した上で、我々でも出来るやり方を模索する必要があります。

それでは、さっそく見ていきましょう。

1.投資でお金が増える仕組み

投資によって得られる利益は以下の式で計算できます。

利益 = 元本 * 利回り

例えば年利5%の金融資産を運用するケースを考えてみましょう。

年利とは「1年間投資を続けた際に得られる利回り」です。

例えば100万円を年利5%で運用した場合、毎年5万円が手に入ります。

仮に1億円あれば毎年500万円です。

投資における残酷な真実「お金持ちほど有利」

例えば「1年間の投資で100万円を得る」を目標にしたとします。

目標達成に必要な年利は以下になります。

・資金が1億円の投資家 ⇒ 年利1%

・資金が100万円の投資家 ⇒ 年利100%

年利1%であれば、株の配当金などで十分に達成可能です。

リスクもほとんど無いと言えるでしょう。

一方で、年利100%を得られる方法は限られています。

資金に見合わないリターンを望んだ結果、破産する人も出てきます。

投資をギャンブルと同一視する人はここが理解できていない事が多いです。

我々が資産を築く方法は大昔に解答が出ています。

アインシュタインが絶賛した「福利」の力

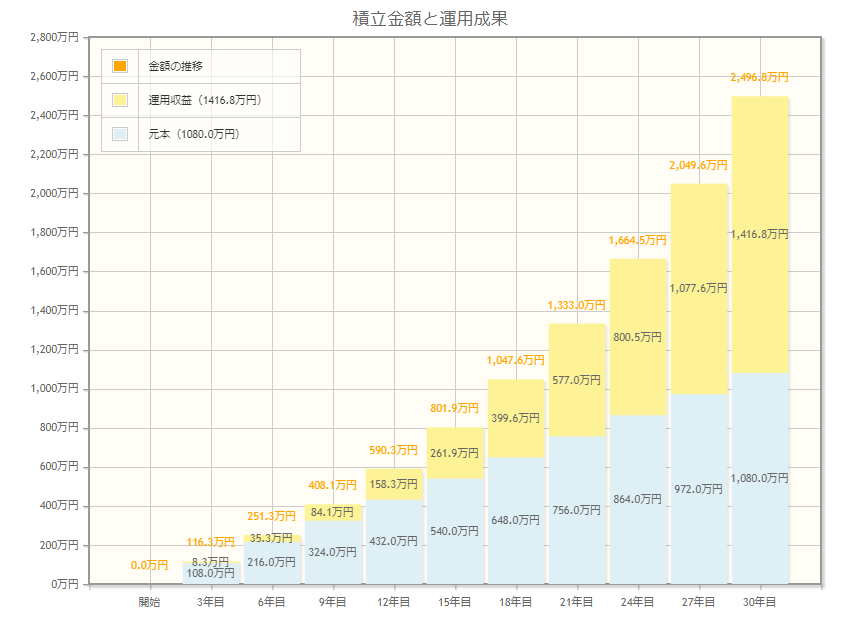

仮に「退職後に毎月10万円を得ること」を目標にしたとします。

年利5%で運用する場合、必要な元本は2400万円です。

2400万円という金額を聞くと途方もない気がします。

しかし、福利運用であれば退職までの目標達成は難しくはありません。

福利運用とは「投資によって得られた利回りを再投資すること」を指します。

例えば年利5%、毎月3万円を積み立てた場合は30年で2400万円に到達します。

(参考:金融庁ホームページ)

適切なリスク管理と、たとえ少額であっても投資し続ける継続力。

これが我々が資産を築く「王道ルート」です。

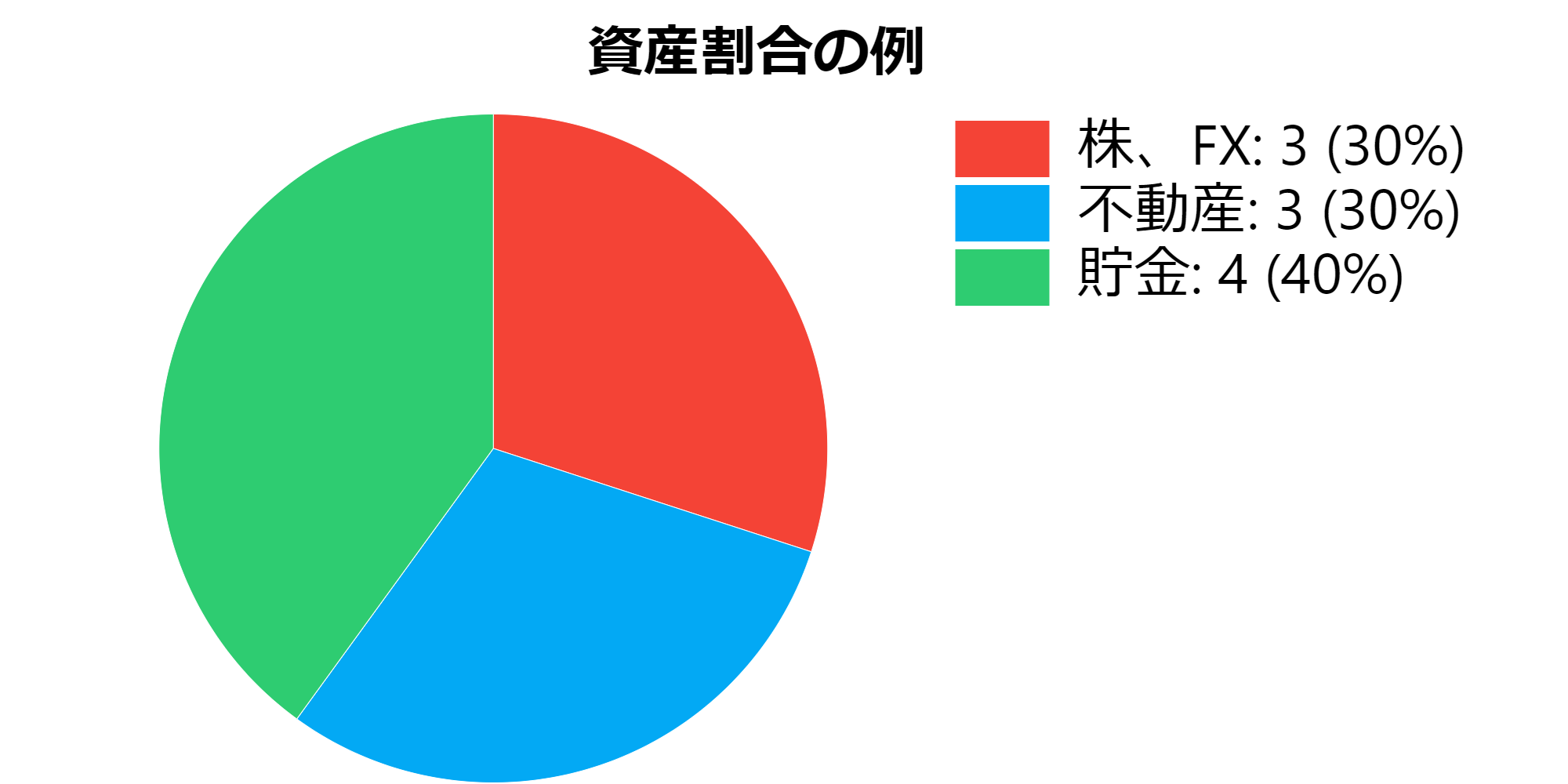

2.資金管理の考え方

商材を選ぶ際は全体で年利5%を目標にしましょう。

1つの商材に資産を集中させることはリスクが伴うため避けて下さい。

また、投資資金と貯金を一定割合にすることをおすすめします。

持っているお金も少ないし。

数か月後には元の株価に戻りそう、ってなったらどうします?

貯金をするのは、いざという時にチャンスを掴むためです。

3.主要な金融商品のリスクリターン

どんな金融商品があるか理解することで目標達成の手段が広がります。

特定の手段に固執せず、時代に合った商品を選択することが重要です。

| 主な金融商品 | リスク | リターン |

| 株式投資 | ★★★☆☆ | ★★★☆☆ |

| 投資信託 | ★★☆☆☆ | ★★☆☆☆ |

| 不動産投資 | ★★★☆☆ | ★★★☆☆ |

| 仮想通貨 | ★★★★★ | ★★★★★ |

| FX(外国為替取引) | ★★★★☆ | ★★★★☆ |

| 金 | ★★★☆☆ | ★★★☆☆ |

| 個人向け国債 | ★☆☆☆☆ | ★☆☆☆☆ |

| 個人向け社債 | ★☆☆☆☆ | ★☆☆☆☆ |

| iDeco(個人型確定拠出年金) | ★★☆☆☆ | ★★☆☆☆ |

以下ではそれぞれの特徴を紹介します。

株式投資

株式投資は株券の売買や配当金で利益を得る投資方法です。

株価が安いタイミングで購入、高くなったら売却するのが基本です。

また、株式を一定期間保有することで配当金を得ることができます。

株価は企業の業績だけでなく、景気動向にも左右されます。

株式投資の基本については以下の記事で詳しく説明しています。

>>参考:『いまさら聞けない!?株式投資の基本を説明します』

投資信託

投資信託とは投資家の代わりにプロが資産運用してくれるサービスです。

株や債券など、組み入れる商品によって様々な投資信託が存在します。

投資の知識が少ない人でも始めやすいですが、手数料が割高になります。

最近は資産運用をAIに任せる「ロボアドバイザ」というサービスが人気です。

人間が運用するのに比べ手数料を押さえることができます。

>>参考:『人工知能(AI)による投資で株やFXの常識は変わるのか』

不動産投資

不動産投資とは、マンションやアパートなどの不動産を購入し賃料を得る手法です。

長期的に家賃収入が入るため、不労所得に近い収入源と言えます。

年金対策や生命保険の代わりとして活用できたり、節税効果も期待できます。

デメリットは流動性が低いことで、急にお金が必要な場合に対応できません。

また、入居者が居ない場合にもメンテナンス費用や固定資産税がかかります。

様々な知識が求められるため、やや上級者向きと言えます。

仮想通貨

仮想通貨とは、ネット上で取引ができる実態の無い通貨を指します。

世界初の仮想通貨である「ビットコイン」が誕生したのが2009年になります。

最近では実店舗で支払いができるものも増えており、大分身近になりました。

仮想通貨は相場変動が非常に大きく、ギャンブル的な側面が大きいことは事実です。

その分リターンも大きく、ビットコインは数多くの「億り人」を排出しました。

技術革新により仮想通貨市場は再び盛り上がりを見せています。

これまで様子見していた一般投資家の参入が加速することが予想されます。

>>参考:『仮想通貨に技術革新の動きあり。ビットコインはまだ伸びる!』

FX(外国為替取引)

FXとは外国為替の換金レートを利用して利益を得る投資のことです。

例えば「1ドル=100円」で10万円をドルに換金、110円で円に戻せば1万円の利益です。

規制により、昔のように借金を抱えるような大損をする人は少なくなりました。

規制が緩い海外証券会社を使う人もいるので、問題になるのは大抵そちらです。

株のように銘柄選定が不要なため、きちんと学べば利益も出しやすいと思います。

>>参考:『【初心者向け】FX(外国為替証拠金取引)の基本を解説』

本ブログではFX用の「自動売買システム」の自作方法を紹介しています。

プログラミング経験ゼロでも挑戦可能です。

金投資

金投資の特徴は、それ自体に価値があることです。

インフレし辛いため、経済が不安定になると金の価格が高騰する傾向にあります。

金地金(金の延べ棒)、金貨、純金積立などさまざまな商材があります。

一方で取引できる窓口が限られているため、下調べが重要になります。

個人向け国債

個人向け国債は、文字通り個人向けに販売される国債のことです。

国が保証しているため安心ですが、金利ベースは0.05%になります。

銀行預金におまけがつくようなイメージでいると良いでしょう。

個人向け社債

個人向け社債とは、企業が資金調達を目的として発行した社債のことです。

保有期間は1年~20年など様々です。

期間中の途中売却も可能なため、発行元の企業が倒産しない限りは安心です。

iDeco(個人型確定拠出年金)

毎月一定額の拠出を行い、60歳以降に年金もしくは一時金として受給します。

掛け金の全額所得控除をはじめ、様々な税制優遇制度があります。

運用商品は自分で選ぶ必要があるため、満了時の受取額は個人によって変動します。

4.まずは口座開設から

以下に初心者向けの口座の選び方を紹介していますので、参考にして下さい。

事前に用意しておくべき書類なども解説しています。

株やFXなどを少額で始めてみるのが良いかと思います。

-

-

【株・FX・仮想通貨】賢い口座選びによる資金管理術【初心者向け】

続きを見る

5.まとめ

本記事では投資を始める上で抑えておくべき基礎知識についてお話しました。

最後にこの記事で学んだことを振り返っておきましょう。

✔ この記事で学んだこと

① 投資でお金が増える仕組み

② 資金管理の考え方

③ 主要な金融商品のリスクリターン

④ 収入を増やす努力の必要性

決して怖いものではありませんので、まずは情報収集から始めましょう!

以上、参考になれば幸いです。